Récemment, l'équipe de recherche mondiale sur le photovoltaïque de Wood Mackenzie a publié son dernier rapport de recherche - « Perspectives du marché mondial du photovoltaïque : T1 2023 ».

Wood Mackenzie s'attend à ce que les ajouts de capacité photovoltaïque mondiale atteignent un niveau record de plus de 250 GWdc en 2023, soit une augmentation de 25 % d'une année sur l'autre.

Le rapport souligne que la Chine continuera de consolider sa position de leader mondial et qu'en 2023, elle ajoutera plus de 110 GWdc de nouvelles capacités photovoltaïques, soit 40 % du total mondial. Durant la période du « 14e Plan quinquennal », la capacité nationale supplémentaire annuelle restera supérieure à 100 GWdc, et l'industrie photovoltaïque chinoise entrera dans l'ère des 100 GW.

Parmi eux, dans l'expansion de la capacité de la chaîne d'approvisionnement, les prix des modules sont de nouveau en baisse et le premier lot de base d'énergie éolienne photovoltaïque sera bientôt une tendance entièrement connectée au réseau, la capacité installée photovoltaïque centralisée de 2023 devrait augmenter considérablement et devrait dépasser 52 GWdc.

Par ailleurs, la politique de promotion du développement du photovoltaïque décentralisé à l'échelle du comté continuera de s'étendre. Cependant, face à l'essor des nouvelles capacités installées, le risque d'abandon de l'éolien, la limitation de la puissance et les coûts des services auxiliaires, ainsi que d'autres problèmes, se sont progressivement révélés, ralentissant ou diminuant les investissements dans le secteur de la distribution. La capacité installée devrait diminuer ou diminuer en 2023.

Les marchés internationaux, les politiques et le soutien réglementaire deviendront le principal moteur du développement du marché mondial du photovoltaïque : la loi américaine « Inflation Reduction Act » (IRA) investira 369 milliards de dollars dans le secteur de l’énergie propre.

Le projet de loi REPowerEU de l'UE fixe un objectif de 750 GWdc de capacité photovoltaïque installée d'ici 2030 ; l'Allemagne prévoit d'introduire des crédits d'impôt pour les investissements dans le photovoltaïque, l'éolien et le réseau électrique. Cependant, alors que plusieurs États membres de l'UE prévoient de déployer les énergies renouvelables à grande échelle d'ici 2030, de nombreux marchés européens matures sont également confrontés à des goulots d'étranglement croissants sur leur réseau, notamment aux Pays-Bas.

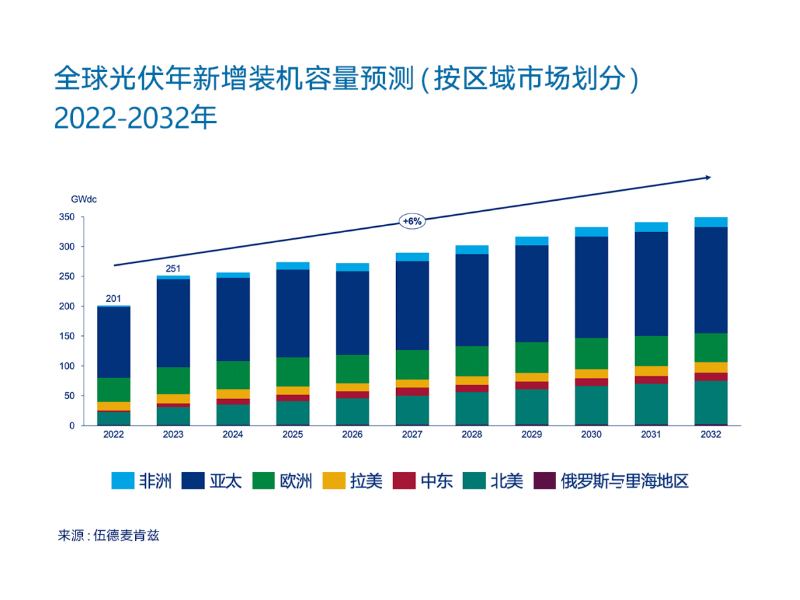

Sur la base de ces données, Wood Mackenzie prévoit que les installations photovoltaïques connectées au réseau mondial connaîtront une croissance annuelle moyenne de 6 % entre 2022 et 2032. D'ici 2028, l'Amérique du Nord représentera une part plus importante de la capacité photovoltaïque annuelle mondiale que l'Europe.

Sur le marché latino-américain, la construction du réseau électrique chilien accuse un retard par rapport au développement des énergies renouvelables du pays, ce qui complique la consommation d'énergie renouvelable par le système électrique national et entraîne des tarifs d'énergie renouvelable inférieurs aux prévisions. La Commission nationale de l'énergie du Chili a lancé un nouvel appel d'offres pour des projets de transport afin de remédier à ce problème et a formulé des propositions visant à améliorer le marché de l'énergie à court terme. Les principaux marchés d'Amérique latine (comme le Brésil) continueront de faire face à des défis similaires.

un service en ligne

un service en ligne coco20.xu@gmail.com

coco20.xu@gmail.com

français

français English

English Deutsch

Deutsch русский

русский español

español português

português العربية

العربية 日本語

日本語 한국의

한국의 Indonesia

Indonesia